Selon la Banque de France, 97,63 % des PME qui ont sollicité un crédit d’investissement au premier trimestre 2026 l’ont obtenu en totalité ou à plus de 75 %. Pour les crédits de trésorerie, ce taux tombe à 86 %. L’écart n’est pas une affaire de chance : il dit tout de la manière dont les banques raisonnent. Elles ne financent pas un montant, ni même un projet. Elles financent des objets précis, sur des durées alignées sur leur vie économique. Quand on prépare le financement de son entreprise à Reims, c’est cette grille de lecture qu’il faut adopter avant de pousser la porte d’une agence.

Pourquoi la banque raisonne par objet, et pas par enveloppe

Avant de fonder NH Consulting, j’ai passé plusieurs années comme chargé d’affaires bancaire, dont une partie en back-office d’analyse. Ce que j’ai vu se confirmer dossier après dossier tient en une phrase : un chargé d’affaires ne signe jamais une enveloppe. Il signe une succession d’objets identifiés, chacun adossé à une durée, une garantie potentielle et un calcul de risque.

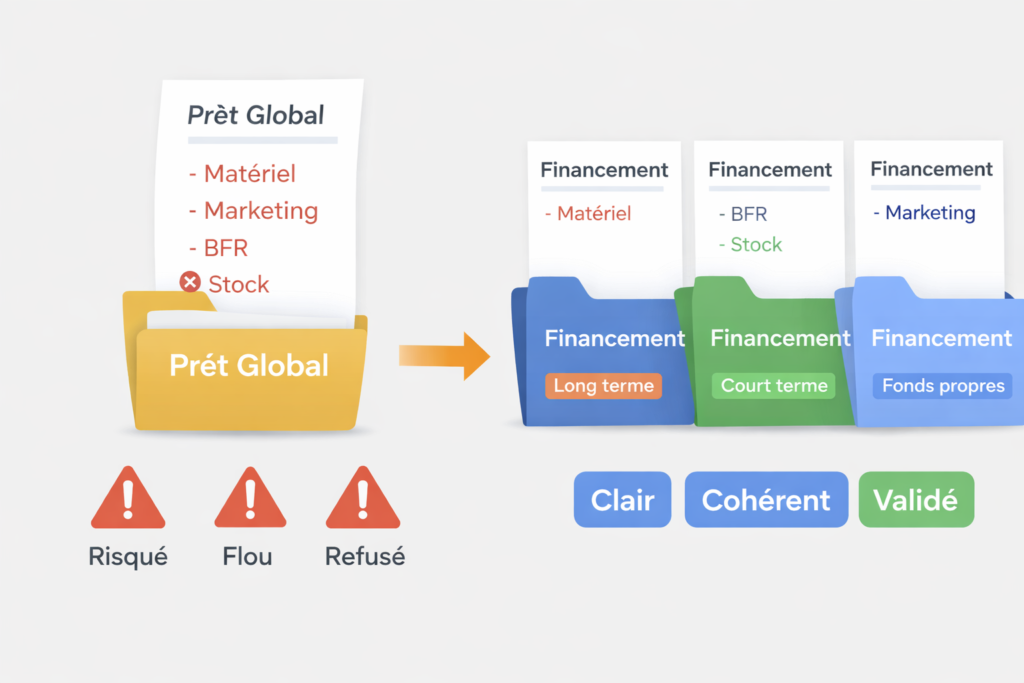

Quand un dirigeant arrive en disant « j’ai besoin de 200 000 € pour me développer », le dossier est mort avant d’être lu. Le développement n’est pas un objet, c’est une intention, et personne en comité de crédit ne sait sur quoi se prononcer. La logique bancaire est l’inverse exact d’une logique d’investisseur : l’investisseur prend un pari sur un potentiel, le banquier protège une créance. Pour protéger une créance, il lui faut un actif qui dure au moins aussi longtemps que le prêt. De cette mécanique naît le découpage par objet.

| Le saviez-vous ? |

|---|

| 1. L’écart d’obtention est massif : quasi 98 % des PME obtiennent leurs crédits d’investissement, contre 82,25 % pour les crédits de trésorerie (Banque de France, T1 2026). 2. Sur l’année 2025, les encours de crédit aux entreprises ont progressé de +4,2 % sur la composante investissement et reculé de –4,5 % sur la composante trésorerie (Banque de France, décembre 2025). La banque déplace l’argent vers les objets tangibles. 3. Le coût moyen des nouveaux crédits bancaires au PME est stable autour de 3,51 % en mars 2026 avec une tendance haussière (Banque de France). Allonger inutilement la durée pour soulager l’annuité fait grimper le coût total de plusieurs milliers d’euros. |

Les objets bien financés : matériel, immobilier, fonds de commerce

Trois familles d’objets passent presque toujours en comité de crédit. Elles partagent un point commun : un actif identifiable, amortissable, et, en cas de coup dur, revendable.

Matériel, équipements et véhicules professionnels

Les investissements matériels sont les objets les plus facilement finançables. Durée courante : cinq à sept ans, calée sur les durées d’amortissement du Plan comptable général (cinq ans pour un véhicule, cinq à dix ans pour une installation technique). Garanties mobilisables : nantissement, crédit-bail mobilier, gage sans dépossession.

Le crédit-bail mérite un mot à part. Sur du matériel mobile et standardisé (cuisine professionnelle, ligne de production, flotte de véhicules), il est souvent plus efficace qu’un prêt amortissable. Le loueur conserve la propriété, l’analyse de risque s’en trouve simplifiée.

Immobilier professionnel

L’immobilier reste l’objet préféré du banquier. Quinze ans en durée standard, parfois vingt ans pour les murs d’exploitation. Valeur patrimoniale tangible, garantie hypothécaire solide, revente possible. Un projet qui dissocie clairement les murs (15 ans) du fonds (7 ans) passe mieux qu’un montage qui les agrège.

Reprise de fonds de commerce ou de titres

En reprise, la banque finance un historique avant un projet. Sept ans est la durée pivot, parfois dix ans selon les secteurs. Trois éléments structurent l’analyse : stabilité des comptes sur trois exercices, sécurisation du bail commercial, qualité du repreneur en intuitu personae.

| 💼 CAS CONCRET — Quand le business plan n’a pas de plan de financement |

|---|

| Sur un dossier accompagné récemment, le porteur de projet arrive avec un business plan préparé par son expert-comptable. Prévisionnel propre, hypothèses de chiffre d’affaires qui tiennent. Mais le plan emplois-ressources est traité en une demi-page : un total « investissements » de 280 000 €, sans décomposition. L’expert-comptable a fait son travail comptable, pas son travail de financement. Le porteur arrive en disant « il me faut 280 000 € ». Il a fallu reconstruire le plan emplois-ressources ligne à ligne : combien pour le matériel cuisine, combien pour les travaux, combien pour le BFR de démarrage, combien pour le stock initial, combien de fonds propres réellement disponibles. Quatre objets distincts, quatre durées différentes, quatre logiques de garantie. L’enseignement : avant même de parler à la banque, il faut décomposer le besoin objet par objet. Si l’expert-comptable ne l’a pas fait, c’est au dirigeant, ou à son conseil en financement, de le construire. Sans ce travail préalable, le dossier reste illisible pour un chargé d’affaires. |

Les objets financés avec prudence : stocks, BFR, marketing, R&D

D’autres besoins sont structurellement plus difficiles à présenter en banque. Pas impossibles, mais ils exigent un montage particulier.

Le stock

Un stock se finance sur des durées courtes (24 à 36 mois) avec une analyse fine de la rotation. Un stock qui tourne vite est rassurant. Un stock qui dort ou perd de la valeur (textile saisonnier, électronique grand public) augmente mécaniquement le risque.

Le besoin en fonds de roulement

Le BFR appelle des solutions de court terme : découvert autorisé, ligne de trésorerie, affacturage, escompte Dailly. Le financer en long terme est une erreur classique : on rallonge la dette, on fragilise les ratios bancaires, on signale au prochain chargé d’affaires une méconnaissance de la mécanique financière.

Frais de lancement, marketing, communication

Ces dépenses sont quasiment infinançables par voie bancaire. Aucune valeur de revente, hypothèses commerciales fragiles. Elles relèvent prioritairement des fonds propres, d’un prêt d’honneur ou d’une aide publique, ou, pour certains projets sous enseigne, des dispositifs spécifiques de financement de franchise qui acceptent une part de marketing dans le périmètre.

Recherche et développement, innovation

La R&D présente le profil de risque le plus défavorable côté banque : pas de garantie tangible, horizon de retour incertain, probabilité d’échec assumée. Outils adaptés : avances remboursables Bpifrance, subventions régionales, crédit impôt recherche, tours en fonds propres. La banque intervient en complément, jamais en chef de file.

La règle d’or : la durée du prêt doit suivre la vie économique de l’objet

C’est la règle que tous les chargés d’affaires appliquent, et que beaucoup de dossiers refusés ignorent. Un objet à durée de vie courte (informatique : 3 ans, véhicule léger : 5 ans) ne se finance pas sur dix ans. La banque veut que l’objet financé existe encore, et garde de la valeur, à la fin du prêt. Si vous financez un photocopieur sur sept ans, le matériel est obsolète depuis longtemps quand vous payez encore les dernières échéances. La garantie a disparu, le filet aussi.

Notre méthode en 4 étapes pour structurer le plan emplois-ressources

Avant tout rendez-vous bancaire, je travaille avec les dirigeants que j’accompagne pour décomposer le besoin en quatre temps.

- Lister chaque objet à financer. Matériel, immobilier, travaux, fonds de commerce, stock, BFR, frais de démarrage. Aucun montant agrégé.

- Affecter à chaque objet sa durée de vie économique. Le PCG donne les repères ; un expert-comptable ou un conseil les ajuste au secteur.

- Choisir l’outil adapté à chaque objet. Prêt amortissable pour l’immobilier et les travaux, crédit-bail pour le matériel mobile, Dailly ou affacturage pour le BFR, fonds propres ou aides publiques pour le marketing et la R&D.

- Vérifier la cohérence d’ensemble. Apport personnel à 20-30 % du besoin total, ratio d’endettement compatible avec la capacité d’autofinancement, garanties mobilisables identifiées en face de chaque ligne.

Cette grille est ce que le chargé d’affaires reconstituera mentalement à votre place si vous ne le faites pas. Et il le fera moins bien.

Tableau récapitulatif : les objets et leurs durées

| Objet | Durée pivot | Outil naturel | Point de vigilance |

|---|---|---|---|

| Matériel, équipement | 5 à 7 ans | Prêt amortissable ou crédit-bail | Aligner sur l’amortissement comptable |

| Véhicules professionnels | 4 à 5 ans | Crédit-bail ou LOA | Valeur résiduelle à anticiper |

| Immobilier professionnel | 15 ans | Prêt amortissable + garantie hypothécaire ou Crédit Bail Immobilier | Frais de mutation à couvrir en apport |

| Fonds de commerce / titres | 7 ans (jusqu’à 10) | Prêt amortissable | Historique 3 ans + bail commercial sécurisé |

| Stock | moins de 24 mois | Ligne court terme dédiée | Analyse rotation, péremption, saisonnalité |

| BFR d’exploitation | Court terme renouvelable | Dailly, affacturage, découvert | Ne jamais financer en long terme |

| Marketing, communication | – | Fonds propres, prêt d’honneur | Quasi infinançable en banque |

| R&D, innovation | Variable | Bpifrance, subventions, equity | Banque en complément, pas en chef de file |

| 💼 CAS CONCRET — Ouverture d’un restaurant : le bon découpage |

|---|

| Sur un projet CHR récent à Reims (ouverture d’un restaurant 45 couverts, ticket moyen 28 €), le besoin total se montait à environ 240 000 €. Découpage retenu : • Travaux d’aménagement et mise aux normes ERP : 95 000 € en prêt amortissable 7 ans, calé sur la durée du bail commercial sécurisé. • Équipement de cuisine professionnelle (piano, fours, chambre froide) : 80 000 € en crédit-bail mobilier 5 ans. Matériel standardisé, mobile, revendable. Le loueur garde la propriété, ce qui rassure tout le monde. • BFR de démarrage et stock initial : 45 000 € couverts en fonds propres et par un prêt d’honneur Initiative Grand Reims. Garantie Bpifrance ajoutée sur le prêt bancaire, particulièrement utile sur le secteur CHR où certains établissements restent réservés. L’enseignement : trois objets, trois outils, trois durées. Le chargé d’affaires sait quoi instruire, son comité sait sur quoi voter, le repreneur sait où il en est. Conversation courte, décision rapide. |

Un financement bancaire se structure avant de se demander

Le travail commence avant le rendez-vous bancaire, pas pendant. Plus les objets sont précis, plus les durées sont cohérentes avec leur vie économique, plus le dossier devient instructible. La question à se poser avant chaque rendez-vous est simple : un chargé d’affaires, ce dossier devant lui, a-t-il les moyens de dire oui ?

Pour un cadrage global, voir l’article pilier Financement d’entreprise à Reims : rendre votre projet finançable.

| A propos de l’auteur |

|---|

| Nicolas Habare est fondateur de NH Consulting (Reims), adhérent du Réseau Entreprendre Champagne-Ardenne. Ancien chargé d’affaires en banque, puis DAF en PME, il accompagne depuis 20 ans les dirigeants de TPE-PME françaises sur leurs problématiques de financement, retournement et transmission d’entreprise. |

Questions fréquentes

Oui, dès le premier euro emprunté. Un dossier à 50 000 € avec deux lignes claires (matériel et apport) passe mieux qu’un dossier à 50 000 € présenté en une enveloppe globale. Le chargé d’affaires applique la même grille de lecture quelle que soit la taille.

C’est possible si les durées de vie économique sont proches (par exemple deux machines amortissables sur 5-7 ans). Dès que les durées divergent, par exemple matériel à 5 ans plus immobilier à 15 ans plus BFR court terme, il faut scinder. Le prêt mixte fragilise la lecture et le contrôle de risque.

La garantie Bpifrance ne change pas la nature des objets que la banque accepte, mais elle réduit le risque résiduel pour le prêteur, typiquement 40 à 60 % du capital garanti selon le dispositif. Cela débloque souvent des dossiers à la marge, en particulier dans les secteurs jugés sensibles comme l’hôtellerie-restauration ou le commerce indépendant.

Aligner la durée du prêt sur la durée d’amortissement comptable du bien. Cinq à sept ans pour la plupart des équipements industriels, trois ans pour l’informatique, cinq ans pour les véhicules. Allonger au-delà coûte plus cher en intérêts et inquiète la banque sur la cohérence du montage.

Sources citées

- Banque de France, Accès des entreprises au crédit – T1 2026 (novembre 2025)

- Banque de France, Financement des entreprises – décembre 2025 (bilan annuel)

- Banque de France, Financement des entreprises – mars 2026 (coût moyen du crédit)

- Bpifrance Création, Fiche pratique – Amortissements (durées d’amortissement de référence)